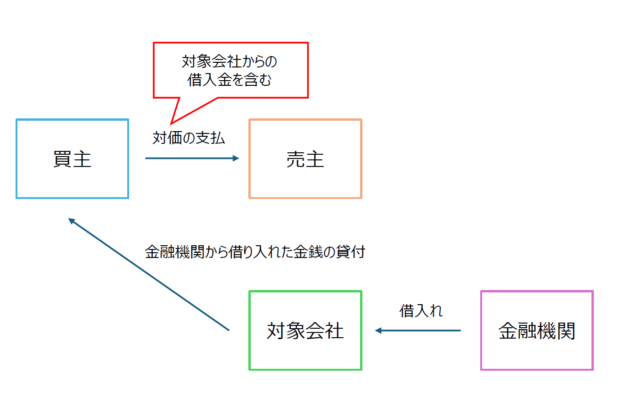

2026年2月23日、株式会社東京商工リサーチが公表した記事によりますと、あるM&A(スキームは株式譲渡)において、買主が株式譲渡代金の全額を自己資金で準備することができなかったため、買主は対象会社から不足分の金額を借り入れて株式譲渡代金を支払うこととなったものの、対象会社にも不足分に相当するキャッシュが無かったため、①まず対象会社が金融機関から借入れを行い、②その後、対象会社が金融機関から借り入れた金額を対象会社から買主に送金し、③買主が売主に対して株式譲渡代金を支払う、という仕組みが取られたとのことです。

東京商工リサーチ TSRデータインサイト:https://www.tsr-net.co.jp/data/detail/1202513_1527.html

本スキームのイメージ図

上記の仕組みは当事者に対する取材に基づくものですので、当該M&Aにおいて実際にそのような仕組みが採用されたか否かは不明ですが、このような仕組み、すなわち買主がM&Aの対価の一部を対象会社からの借入金で調達するというスキーム(以下「本スキーム」といいます。)は、実際に行われているものです。

もっとも、このようなスキームはイレギュラーなものであり、上記リンク先の記事のようなトラブルが生じる原因となり得ます。そこで本コラムでは、本スキームの問題点について、当職の考え方を紹介させていただきます。

1. 本スキームが採用される背景について

株式譲渡という取引においては、買主と売主が存在し、買主が売主に対して対価を支払うことが株式譲渡契約を締結する前提となります。そのため、そもそも買主に対価の支払能力がないのであれば、株式譲渡契約の締結に至らないのが通常です。

もっとも、買主が対価に相当する自己資金を保有していなくとも、買主が金融機関から借入れを行い、当該借入れによる資金をもって、対価の支払にあてることは珍しい事ではありません。むしろ、レバレッジ効果の観点からは借入金を利用することは望ましいとも言えます。

本スキームの特殊性は、買主が自ら借入れを行うのではなく、対象会社が金融機関から借入れを行う点にありますが、なぜ買主が自ら借入れを行わないのでしょうか。

考えられる理由はいくつかありますが、1つは買主の信用力の問題です。すなわち、金融機関の与信判断状、買主が希望する金額の全部又は一部について、貸付を行うことができなかったため、M&A後は自らの子会社となる対象会社の与信を(いわば前倒しで)利用した、というものです。

同様に、買主の信用力には問題がなかったものの、対象会社の信用力との関係で、買主が希望する金額の全部又は一部について、金融機関が貸付を行うことができなかったということもあり得ます。これは、金融機関の与信判断の観点からは、当事者が合意した譲渡対価が高額すぎる、と見ることも可能です。

また、買主が自己資金で対価の全額を支払える場合でも、手元現預金を減らしたくないという理由で、本スキームを採用することもあり得ます。

なお、非上場会社によるM&Aでは詳細なスキームが公表されないこともあり、本スキームのような特殊な仕組みが利用されることがありますが、上場会社が買主となるM&Aにおいて、本スキームに類似の仕組みが利用されたという話は、これまでに聞いたことがありません。

2. 本スキームの可否及び問題点

次に、実際に本スキームは利用されているものの、本スキームを採用してよいのか、本スキームに問題はないのかについて、当職の考え方を紹介させていただきます。

第一に、対象会社が貸金業法に基づく「貸金業」の登録(貸金業法第3条第1項)をしていない場合に、対象会社が買主に対して貸付を行うことが、対象会社が貸金業法違反に問われないかという問題があります。

登録が必要な「貸金業」とは、貸付けを業として行う(すなわち反復継続し、社会通念上事業の遂行とみることができる程度の行為)ことを意味すると解されていますが、1回の貸付行為であっても、「貸付けを業として行う」ことに該当する可能性があるというのが一般的な考え方です。

なお、親子会社間での資金の貸付けについては、「貸付けを業として行う」に該当しないという解釈が金融庁より示されています(2013年11月26日付「金融庁における法令適用事前確認手続(回答書)」)。もっとも、本スキームはM&Aの実行前の貸付けであり、その時点では親子会社に該当しないと思われます。

そのため、本スキームについては対象会社における貸金業法違反のリスクをはらむものです。

第二に、対象会社において、金融機関との間の契約(銀行取引約定・金銭消費貸借契約など)の違反となる可能性があります。

当然のことではありますが、金融機関は貸付けを行う上で、資金使途を確認しています。資金使途については金融機関と借入先との間の合意により定まるものですが、本スキームのように、資金使途につき対象会社のビジネスとの関連性が乏しい場合には、例えば買主が連帯保証人になるといった条件を付けない限り、金融機関が貸付けに応じないことが通常ではないかと思われます。

上記の記事にある事案の詳細は不明ですが、一般論としては、金融機関に説明した資金使途とは異なる目的に借入金を流用した場合、金融機関との間の契約違反となり、期限の利益を喪失し、直ちに全額を返済するよう求められるリスクがあると考えられます。

なお、上記の記事では「LBOローン」との記述がありますが、本スキームは一般的なLBOローンとは全く異なるものです。以前に、「自己資金がなくとも、LBOローンを利用すればM&Aができるとアドバイザーから説明を受けた」という相談者がおられましたが、このような説明はミスリーディングであり、注意が必要です。

以上のとおり、本スキームについては少なくとも法令上・金融機関との間の契約上の観点から問題があると思われ、利用可能なケースは極めて限定的と思われます。

3. まとめ

本コラムでは、東京商工リサーチの記事をベースに、買主がM&Aの対価の一部を対象会社からの借入金で調達するというスキームについて、当職の考え方を紹介させていただきました。

買主に対価の支払能力があるというのはM&Aの大前提ではあるものの、買主が上場会社でない場合、売主が公開情報から買主の支払能力を確認することは難しいことがあります。

そのため、M&Aのプロセスを進める過程において、少なくとも最終契約の締結までには買主の財務状況につき開示を求め、支払能力を確認しておくことが必要となります。

当事務所では、M&Aのプロセス全般をサポートし、M&Aの実行後にトラブルが生じないように当事者をサポートしております。

M&Aの進め方などでお悩みの方は、以下のお問い合わせフォームよりお気軽にご連絡ください。

※本コラムの内容は、一般的な情報提供であり、具体的なアドバイスではありません。お問い合わせ等ございましたら、当事務所までご遠慮なくご連絡下さいますよう、お願いいたします。