近年では、事業承継の場面において資産管理会社を利用するケースが増えております。

近年では、事業承継の場面において資産管理会社を利用するケースが増えております。

それでは、資産管理会社を設立することで得られるメリットはどのようなもので、また資産管理会社をどのように利用して事業承継を行えばよいのでしょうか。

法務・税務の観点から特に重要な点を解説させていただきます。

1. 資産管理会社とは

資産管理会社は、持株会社と称されることもありますが、いずれの用語を用いる場合でも、事業承継の場面では「会社の株式の保有を主たる目的とする会社」を意味することが一般的です。

また、資産管理会社には、①会社の株式を保有し、会社の事業活動をコントロールすることを目的とする「純粋持株会社」と、②会社の株式を保有しつつ、自らも事業を行う「事業(型)持株会社」の2種類が存在します。以下では純粋持株会社であることを前提に、解説を進めさせていただきます。

2. 事業承継における資産管理会社の利用場面

事業承継を検討されている経営者の皆様が資産管理会社を利用する場面としては、主に以下の2つのケースが想定されます。

① 経営者と経営者の相続人である後継者が会社の株式の大半を保有しているケース

② 経営者が会社の株式のすべてを保有しているケース

本コラムでは、①のケースにおける資産管理会社の利用方法を解説いたします。

3. 資産管理会社の設立

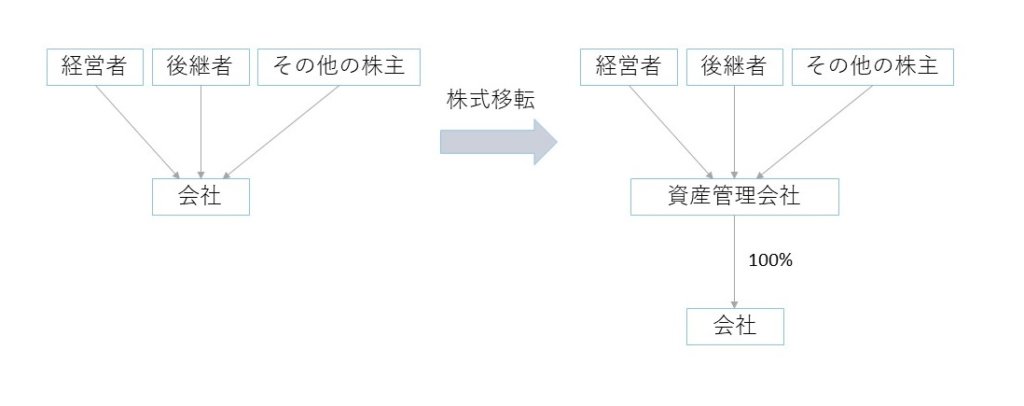

①のケースでは、資産管理会社を設立するにあたって、「株式移転」を利用することが一般的です。株式移転とは、会社法上の組織再編行為であり、概要は以下のとおりです。

株式移転を行うと、上図のように、資産管理会社が会社の唯一の株主となり、従来の会社の株主は資産管理会社の株式を保有することになります。

なお、従来の株主が共同で資産管理会社を設立した上で、資産管理会社に会社の株式を譲渡することによっても、上図と同じ資本関係を作り出すことは可能です。もっとも、株式移転を利用する場合には、必ずしも全ての株主が同意する必要はなく、また一定の要件を満たす場合には課税がなされないというメリットがあるため、通常は株式移転を利用することが多いと考えられます。

4. 資産管理会社を利用するメリット

①のケースで資産管理会社を利用するメリットですが、これは主に経営者の相続の場面において、相続人である後継者にメリットがあると考えられています。

株式移転の実行後に経営者に相続が開始した場合、後継者は経営者が保有していた「資産管理会社の株式」を相続により取得することになります。ポイントとなるのはこの「資産管理会社の株式」の相続税の評価です。

①のケースで資産管理会社が保有する資産は、会社の株式のみですので、株式移転の実行後に会社の業績が上昇し、会社が保有する現預金等が増えた場合には、「資産管理会社の株式」の相続税評価額も上昇しますので、後継者の相続税の負担は重くなります。

もっとも、「資産管理会社の株式」を評価する上では、(i)相続の時点における資産(①のケースで資産管理会社が保有する資産は会社の株式のみです。)の相続税評価額(時価)と、(ii)資産の帳簿価額(簿価)との差額に37%を乗じた金額が控除されることになっています。

そのため、株式移転の実行後、経営者の相続の開始までに会社の業績が上昇し、資産管理会社の保有する会社の株式の時価が簿価を大きく上回っている場合でも、一定の金額が相続税額の算定の基礎となる課税価格から控除されるため、後継者の相続税の負担を抑えることが可能となります。

会社の業績が順調に伸びている場合には相続時に後継者が負担する金額が多額となるケースもありますので、後継者が相続税の支払いのために金融機関から借入れを行わなければならないといった事態を回避する上でも、資産管理会社の利用を検討することは有用と考えられます。

5. まとめ

本コラムでは、①経営者と経営者の相続人である後継者が会社の株式の大半を保有しているケースにおける、資産管理会社を利用する際の法務・税務の観点からの重要なポイントを解説させていただきました。

次回は、②経営者が会社の株式のすべてを保有しているケースについて解説を行う予定です。

いずれのケースでも、法務のみでなく税務の観点からの検討が非常に重要となります。当事務所では、税理士とも連携した上で事業承継をサポートさせていただいておりますので、資産管理会社の利用を検討されている経営者の皆様は、一度当事務所までご相談ください。

※本コラムの内容は、一般的な情報提供であり、具体的なアドバイスではありません。お問い合わせ等ございましたら、当事務所までご遠慮なくご連絡下さいますよう、お願いいたします。