◆ 本コラムは「事業承継と資産管理会社①」の続きとなります。

◆ 本コラムは「事業承継と資産管理会社①」の続きとなります。

事業承継を検討されている経営者の皆様が資産管理会社を利用する場面としては、主に以下の2つのケースが想定されます。

① 経営者と経営者の相続人である後継者が会社の株式の大半を保有しているケース

② 経営者が会社の株式のすべてを保有しているケース

前回のコラムでは、資産管理会社とは何か、また「① 経営者と経営者の相続人である後継者が会社の株式の大半を保有しているケース」における資産管理会社の利用方法について、解説いたしました。

今回は、「② 経営者が会社の株式をすべて保有しているケース」における、資産管理会社の利用方法を解説いたします。

なお、以下では資産管理会社が会社の株式を保有し、会社の事業活動をコントロールすることを目的とする「純粋持株会社」であることを前提に、解説を進めさせていただきます。

1. 資産管理会社の設立

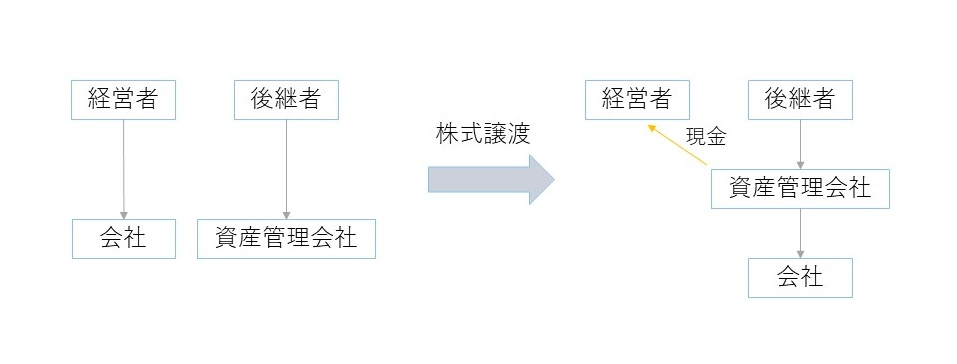

②のケースでは、後継者が資産管理会社を設立した上で、資産管理会社が経営者に代金を支払って、経営者の保有する会社の株式を譲り受ける(株式譲渡)ことになります。株式譲渡の前後における各資本関係は以下のとおりです。

なお、この方法で資産管理会社を利用する場合、経営者の資産管理会社に対する株式譲渡の場面での課税関係が特に問題となります。

すなわち、経営者が時価で株式を譲渡する場合には経営者に所得税等が課されることになりますが、経営者が時価よりも低い価格で株式を譲渡(低廉譲渡)した場合には、経営者にはみなし譲渡課税、資産管理会社には受贈益課税がそれぞれ問題となり得ますので、譲渡価格の検討の際には注意が必要です。

2. 資産管理会社の利用方法

後継者が経営者から株式を時価で譲り受ける際に最も問題となるのは、後継者が株式譲渡代金を自己資金で準備できないことです。この点、②のケースで資産管理会社を利用した場合、資産管理会社が金融機関から借入れを行うことで株式譲渡代金を調達できる可能性がある、というメリットがあります。

なお、資産管理会社が資金調達を行うと、資産管理会社は会社からの配当を主な原資として借入れを返済することになりますが、資産管理会社が受領する配当については、個人が配当を受領する場合と異なり、配当益金不算入制度を利用できる場面が多いため、返済の原資が個人の場合よりも多額になるというメリットがあります。

また、時間を進めて後継者の相続が開始した場面において、次世代の後継者の相続税の負担を抑えることも可能となるというメリットもあります。

コラム「事業承継と資産管理会社①」でも解説しておりますが、次世代の後継者が相続により取得する「資産管理会社の株式」の相続税の評価においては、(i)相続の時点における資産(②のケースで資産管理会社が保有する資産は会社の株式のみです。)の相続税評価額(時価)と、(ii)資産の帳簿価額(簿価)との差額に37%を乗じた金額が控除されることになっています。

そのため、後継者が会社の業績を伸ばすことに成功し、資産管理会社が保有する会社の株式の時価が簿価を大きく上回っている場合でも、一定の金額が相続税額の算定の基礎となる課税価格から控除されるため、次世代の後継者の相続税の負担を抑えることが可能となります。この点についてはコラム「事業承継と資産管理会社①」もご参照ください。

なお、②のケースでは経営者が現金を取得することになるため、経営者の相続の場面で相続税の問題が生じるのではないかと考える方もおられると思いますが、現金は他の資産に換価することが可能ですので、必ずしも経営者の相続の場面で不利になるとは限りません。

3. まとめ

これまで2回にわたって、事業承継の場面において資産管理会社を利用する際の法務・税務の観点からの重要なポイントを解説させていただきました。コラムをお読みいただいた方はすでにお分かりのとおり、税務の観点からの検討が特に重要となります。

どのような場合に税務上のメリットが得られるのか、自社のケースではそのメリットを享受できるのか、といった点を事前に検証した上で資産管理会社を利用しなければ、却ってスムーズな事業承継を妨げることになりかねません。

当事務所では、税理士とも連携した上で事業承継をサポートさせていただいておりますので、資産管理会社の利用を検討されている経営者の皆様は、一度当事務所までご相談ください。

※本コラムの内容は、一般的な情報提供であり、具体的なアドバイスではありません。

お問い合わせ等ございましたら、当事務所までご遠慮なくご連絡下さいますよう、お願いいたします。